Diogo Lisbona Romeiro *

O Ministério de Minas e Energia (MME) realizou a Consulta Pública (nº 33/2017) sobre proposta de aprimoramento do marco regulatório e comercial do setor elétrico brasileiro, buscando a sua “modernização e racionalização”. A proposta foi estruturada em torno dos desdobramentos da Consulta Pública nº 21/2016, realizada com o intuito de identificar os desafios para expansão do mercado livre no Brasil. Partindo deste objetivo, as medidas propostas desembocam na expansão do mercado livre como solução para o aprimoramento do modelo setorial.

O preâmbulo da proposta aproxima-se da perspectiva de mudanças traçada pelo relatório “Utility of the Future”, realizado por MIT/Comillas (PÉREZE-ARRIAGA et al., 2016). A penetração das novas energias renováveis variáveis (NER), com custos mais competitivos e impactos mais perceptíveis, a proliferação de recursos energéticos distribuídos (como painéis solares, armazenamento e carros elétricos) e o desenvolvimento de redes inteligentes apontam para mudanças radicais nos sistemas elétricos. Neste horizonte, consumidores ativos e polivalentes – prosumages (consumidores, produtores e armazenadores) nos termos de Green & Staffell (2017) – contestam a centralização que estruturou o setor, ameaçando transformar os ativos constituídos das utilities em ativos irrecuperáveis (stranded assets). O processo de fuga em massa das redes, conhecido por “espiral da morte” – em que a atratividade crescente das soluções distribuídas leva a saída de usuários da rede, elevando as tarifas dos remanescentes e, consequentemente, a taxa de abandono –, pode se acelerar com a passividade da regulação vigente, orientada pelo business as usual.

Neste contexto de mudanças, o relatório prescreve orientações gerais balizadoras de novas políticas e arcabouços regulatórios. A principal prescrição é aprimorar a formação de preços e tarifas dos diferentes serviços elétricos, via adequação dos mercados atacadistas e varejistas, para melhor integrar os recursos distribuídos, remunerando a maior flexibilidade requerida. Em linhas gerais, trata-se de aperfeiçoar os mecanismos de mercado de modo a constituir um ambiente único de remuneração e competição para todas as tecnologias, apostando na sinalização de preços mais granulares no tempo e no espaço.

A constituição de mercados elétricos eficientes, capazes de gerar sinalização e incentivos adequados, revelou-se muito mais árdua do que se anunciava. Subsídios, externalidades e heterogeneidades tornam a pura comercialização da eletricidade insuficiente para garantir confiabilidade e adequabilidade do suprimento. Mesmo países que adotaram mercados exclusivos de energia (energy-only markets) estão introduzindo mecanismos de remuneração de capacidade para assegurar o suprimento em momentos críticos de escassez.

As pressões dos agentes por “mais mercado” ou “mais regulação”, como discutem Borenstein & Bushnell (2015), seriam motivadas pela tentativa de captura de renda diferencial e fuga de custos afundados, oscilando conforme divergências circunstanciais entre custos médios e custos marginais. Os autores advertem que as disputas por rendas podem encobrir a discussão essencial de custos incrementais.

A proposta de ampliação do mercado livre como aprimoramento para o setor elétrico brasileiro se insere neste quadro geral de transformações estruturais. As próximas seções discutem a relevância dos mecanismos de remuneração e as disputas subjacentes por rendas diferenciais, identificando ao fim questões pertinentes ao caso brasileiro.

Introduzindo competição e construindo mercados

Até os anos 1980, em diferentes sistemas elétricos predominaram monopólios verticalmente integrados regulados pelo custo do serviço, responsáveis pela geração, transmissão, distribuição e comercialização de energia. Este arranjo foi exitoso em expandir sistemas com demanda crescente, repassando ganhos com economias de escala e escopo através de redução de tarifas e aumento da confiabilidade do suprimento.

A partir de então, esse círculo virtuoso se reverte em círculo vicioso. Os choques do petróleo e as crises econômicas mundiais sucessivas, aliado ao esgotamento gradual das oportunidades de ganhos de escala e escopo, elevam os custos e dificultam o financiamento de novos investimentos. Face à demanda em declínio, as tarifas aumentam e a expansão projetada redunda em sobrecapacidade indesejável.

Outros setores enfrentam contexto semelhante, suscitando discussões sobre a razão de existir de monopólios e integração vertical. O diagnóstico geral, comum a diversas indústrias, identifica a falta de competição como causa para a ineficiência. Processos de liberalização são estruturados para abrir setores, promover competição e constituir mercados. A interação entre os agentes em ambientes livres resultaria em preços de mercado balizadores de decisões ótimas e alocações eficientes.

Em indústrias como eletricidade e telecomunicações, a liberalização foi propiciada por transformações tecnológicas concomitantes que permitiram a introdução de concorrência em elos específicos da cadeia. No setor elétrico, a introdução da competição nas pontas da cadeia (geração, comercialização e consumo) foi permitida pelo desenvolvimento, a custos competitivos, de usinas com escala mínima de eficiência reduzida. A padronização e modularização de térmicas a gás natural a ciclo combinado, aliada a preços historicamente baixos do energético, abriu espaço para competição no mercado atacadista.

A reestruturação representava, em termos gerais: separação das empresas verticalmente integradas (unbundling); extinção de monopólios, à exceção dos naturais (serviço de distribuição); instituição de operadores independentes do sistema para garantir a confiabilidade do suprimento (controle de frequência e voltagem); livre acesso à malha de transporte; estabelecimento de mercados transparentes de curto prazo de energia, tipicamente para o dia posterior (day-ahead), e de serviços ancilares em tempo real (real-time balancing); preços locacionais, refletindo custos marginais de congestionamento e perdas; liberdade contratual para consumidores libertos; e por último, mas não menos importante, mecanismos de resposta da demanda sensíveis a sinais de preço de curto prazo.

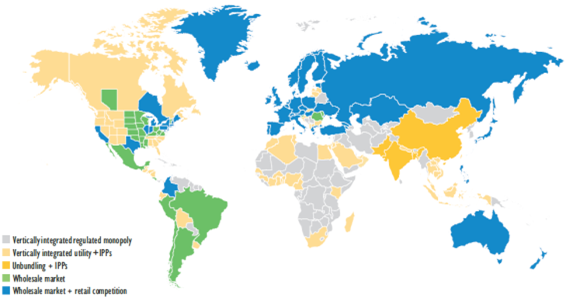

A onda de reestruturação atingiu todas as regiões do mundo, como revela a Figura 1. O grau de competição introduzido, no entanto, varia entre as diversas experiências – desde a convivência entre empresas verticalmente integradas e produtores independentes de energia (IPPs), passando pela instituição de mercado atacadista (wholesale market), à liberalização completa com competição no atacado e no varejo (retail competition).

Figura 1 – Liberalização do setor elétrico no mundo por graus de competição introduzida

Fonte: IEA (2016).

Remunerar capacidade (capacity) ou habilidades (capabilities)?

A principal justificativa sustentada para as reformas residia na busca por maior eficiência, não apenas no nível operacional de curto prazo, mas, sobretudo, na orientação da expansão de longo prazo. Preços marginais de curto prazo seriam, em tese, suficientes para sinalizar a operação e a expansão ótimas do sistema. Esta premissa, entretanto, foi posta em dúvida desde a primeira onda de reformas.

Enquanto que a maioria dos países europeus adotou mercados exclusivos de energia (energy-only markets), a maioria das reformas observadas nos Estados Unidos e nos países latino-americanos (com exceção da primeira reforma brasileira) introduziu em seu desenho original algum mecanismo de remuneração de capacidade (MRC) adicional com intuito de atrair investimentos necessários para assegurar o suprimento nos novos setores liberalizados (MASTROPIETRO, 2016).

Nos anos seguintes às reestruturações, tornou-se ainda mais evidente a ausência das premissas teóricas necessárias para que os mercados de energia provejam, por si só, sinais de investimentos e remuneração adequada para um dado nível de confiabilidade.

Inúmeras razões explicam a falta de remuneração nos mercados, problema denominado pela literatura por missing money (JOSKOW, 2008), como limites nos preços durante períodos de escassez, ações fora do mercado tomadas pelos operadores do sistema, insensibilidade da demanda à variação de preços em tempo real e mesmo inconsistência entre o critério de confiabilidade administrativo perseguido e as preferências dos consumidores (JOSKOW, 2013).

Além de faltar remuneração nos mercados estabelecidos, indefinições de produtos específicos ou de seus preços futuros resultam em inexistência de mercados próprios para remunerar alguns recursos, a despeito de seu valor para o sistema, o que Newbery (2016) denomina de missing market problem.

Frente à carência de remuneração adequada e mercados específicos, MRC estão sendo implantados em países que inicialmente optaram por mercados exclusivos de energia, como Reino Unido, Itália, França e Alemanha. Já os países que contemplaram MRC no desenho original, reestruturam seus esquemas e corrigiram falhas em uma segunda onda de reformas.

Os MRC foram orginalmente estruturados para remunerar centrais elétricas que garantem o suprimento em momentos de escassez. Em sistemas com restrição de capacidade (capacity-constrained), limitados pela disponibilidade de potência, os picos de demanda representam os períodos críticos. Já em sistemas com restrição de energia (energy-cosntrained), a disponibilidade da oferta da fonte primária determina os momentos críticos, podendo registrar intervalos prolongados de escassez.

A penetração significativa das NER (principalmente eólica e solar) introduz nova dimensão de período crítico em ambos os sistemas, pela variabilidade da oferta dessas fontes, condicionando a confiabilidade do suprimento à capacidade de resposta do sistema residual. Esta maior flexibilidade pode ser provida por múltiplos recursos – geração despachável, armazenagem, interconexão, resposta da demanda e recursos distribuídos –, desde que se viabilize remuneração explícita e adequada.

Este novo contexto representa um desafio ainda maior para o desenho dos MRC. Originalmente estruturados sob a ótica restrita de capacidade instalada de backup, os mecanismos tendem a negligenciar as contribuições dos demais recursos e as suas habilidades (capabilities) em prover confiabilidade em condições de escassez. Para além de remunerar a capacidade instalada, os mecanismos devem premiar a performance em momentos críticos.

Esta nova orientação pode permitir maior convergência (principalmente via preço) entre mecanismos voltados para adequabilidade do suprimento (tipicamente MRC) e mecanismos de suporte a determinados recursos (tipicamente NER), propiciando a constituição de um ambiente único de competição, como defendido por Pérez-Arriaga et al. (2016). Analisando as experiências na América Latina (Brasil, Colômbia e Peru), Mastropietro et al. (2014) identificam a possibilidade de convergência entre MRC e NER, mas reconhecem que fontes convencionais e renováveis ainda não competem sob as mesma condições.

Na América Latina, o principal desafio nos setores elétricos reestruturados está em garantir que a expansão da capacidade instalada acompanhe o crescimento acelerado da demanda. A realização de leilões centralizados para contratação de longo prazo foi o mecanismo de remuneração encontrado para mitigar a incerteza no fluxo de caixa dos novos investimentos e dos ativos em operação. Pela predominância hidrelétrica na região, em muitos sistemas o produto transacionado (reliability product) não é capacidade, mas a própria energia (ou uma opção de compra futura). Assim, mais do que garantir capacidade em períodos de escassez, os leilões garantem adequabilidade da geração para todos os momentos.

Pressões por reestruturações: rendas diferenciais versus custos incrementais

Embora discussões sobre eficiência predominem nos processos de reestruturação, Borenstein & Bushnell (2015) enfatizam a disputa por apropriação de renda diferencial [1] e por exclusão do compartilhamento de custos afundados como determinantes do posicionamento político dos agentes. Enquanto que os custos médios formam a base das tarifas sob o regime de regulação, os custos marginais determinam os preços nos mercados competitivos. Nos períodos em que estes custos divergem, o apoio oscila ao regime (regulação ou mercado) com menor custo. Assim, a variação entre custos médios e marginais explicaria o comportamento dos agentes e as preferências por maior ou menor liberalização.

Analisando as reestruturações nos Estados Unidos sob a perspectiva de duas décadas, os autores identificam que as margens de reserva elevadas nos anos 1990 (Figura 2) resultavam em sobrecapacidade instalada subutilizada, pressionando custos afundados a serem compartilhados. A pressão sob os custos médios se contrastava com a disponibilidade de geração a custos marginais menos elevados e com a atratividade de novas centrais a gás, em termos de custos de capital e de operação (combustível). Nos sistemas termelétricos, os custos marginais das centrais a gás tendem a determinar o preço de curto prazo, deslocando despachos mais custosos, tornando a liberalização ainda mais atrativa.

Figura 2 – Evolução das margens de reserva de geração nos EUA

Fonte: Boresntein & Bushnell (2015).

A discrepância incomum entre custos médios elevados e custos marginais reduzidos constituiu, na visão de Boresntein & Bushnell (2015, p. 7), “a fonte fundamental de pressão por reestruturação”. O apoio dos grandes consumidores à liberdade contratual não buscava redução global de custos e ganhos de competitividade, mas vislumbrava a oportunidade de acessar diretamente os mercados atacadistas, eximindo-se da responsabilidade de custos afundados de ativos considerados irrecuperáveis (“stranded assests”), o que já havia sido alertado por Boresntein & Bushnell (2000) anteriormente.

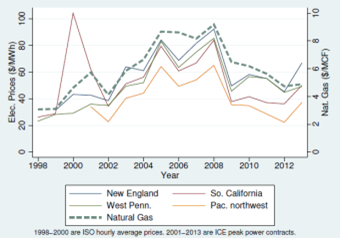

A reestruturação aumentou drasticamente a exposição das tarifas de eletricidade ao preço do gás natural, o que seria suavizado em termos médios sob o custo do serviço. A Figura 3 ilustra esta correlação, com exceção da crise na Califórnia e da região do Pacífico noroeste que registra maior disponibilidade hídrica. A elevação do preço do gás após as reestruturações “recuperou” o valor dos ativos considerados anteriormente irrecuperáveis. No entanto, os consumidores cativos pagaram a conta dobrada, pois já haviam compensado as utilities na transição dos modelos através do congelamento provisório das tarifas.

Figura 3 – Exposição do preço da eletricidade ao gás natural

Fonte: Borenstein & Bushnell (2015)

A partir de fins dos anos 2000, a redução do preço do gás natural e a penetração das novas renováveis deprimem os custos marginais de curto prazo nos mercados de energia. Enquanto que as políticas de incentivo às renováveis tentam garantir a sua penetração nos sistemas, os mecanismos de remuneração de capacidade buscam compensar a falta de remuneração nos mercados para as fontes convencionais. O resultado é uma pressão crescente sobre os custos da energia na rede, tornando os recursos distribuídos cada vez mais atrativos. Boresntein & Bushnell (2015) alertam que a visão da rede como um ativo irrecuperável – que geralmente fundamenta a “retórica das utilities do futuro” – é análoga à dinâmica por trás das reestruturações dos anos 1990. A fuga de custos afundados e a captura de custos marginais mais vantajosos do ponto de vista individual desconsideram custos incrementais globais, podendo levar a resultados sociais indesejáveis.

Green & Staffell (2017) mostram que a autossuficiência completa de consumidores-produtores-armazenadores (prosumages) resultaria em custos muito elevados, mesmo com expectativa de preços declinantes para armazenagem. Por outro lado, os ganhos com arbitragem de pequenos prosumages na rede ainda esbarram em custos de transação expressivos e baixas margens para que agregadores prestem serviços atrativos e estimulem a aquisição de armazenagem distribuída. Ao concluírem que a estocagem distribuída atrás dos medidores deve contribuir muito menos do que se espera nos futuros sistemas, Green & Staffell (2017) reforçam a importância da rede. Longe de serem irrecuperáveis, estes ativos permanecerão estratégicos, tornando o risco de fuga mais um espantalho nas disputas por rendas diferenciais do que um fantasma para as utilities no futuro.

Desdobramentos para o Brasil

A proposta de aprimoramento do setor elétrico brasileiro visa expandir o ambiente de contratação livre, como atestam as principais medidas apresentadas: redução gradual do limite de acesso ao mercado livre; centralização dos contratos do mercado regulado, para equalizar as perdas das distribuidoras com a redução de seus mercados cativos; adoção de tarifa binômia em lugar da cobrança volumétrica pelo serviço de distribuição, mitigando perdas com a penetração de recursos distribuídos; redução da obrigatoriedade de contratação completa e prévia da demanda esperada; separação da comercialização de lastro e de energia, permitindo maior liberdade contratual aos agentes; e descotização das usinas da Eletrobras condicionada à privatização.

As propostas têm alcance de curto, médio e longo prazo, algumas com contornos bem definidos, outras abertas para posterior definição infralegal. A privatização da Eletrobras é a mais imediata, embora já tenha tomado outros contornos (LOSEKANN, 2017), evidenciando as motivações fiscais e negligenciando o caráter estratégico dos reservatórios – é bom lembrar, a título comparativo, que cerca de 75% da geração hídrica nos Estados Unidos está nas mãos do setor público (DOE, 2015). De modo geral, as medidas afetam a comercialização de energia e, portanto, a remuneração dos recursos e a renda dos agentes.

Atualmente, existem dois ambientes distintos de comercialização, um “regulado” (ACR) e outro “livre” (ACL). As distribuidoras contratam no ACR, declarando antecipadamente a demanda futura, e os consumidores livres contratam no ACL, com liberdade para pactuar preço, prazo e volume. Além de todo o consumo estar lastreado por contratos, todo contrato deve ser respaldado por garantia física [2]. No entanto, embora todos estejam contratados e todos os contratos sejam “garantidos”, ainda se contrata energia de “reserva”, repartindo os custos por todos os consumidores.

Os leilões centralizados de longo prazo para contratação de energia no ambiente regulado constituíram um poderoso instrumento de remuneração, expandindo a oferta face à demanda crescente. O mercado livre cresceu a reboque com as sobras do mercado regulado, concentrando pouco mais de 25% do consumo. Como os prazos dos contratos tendem a ser curtos – enquanto que 50% do volume é transacionado em contratos de até quatro anos, apenas 20% é para prazo superior a oito anos (CCEE, 2017) – a expansão de nova capacidade não é ancorada nos consumidores livres. Nos contratos mais curtos, os preços se aproximam mais do PLD (preço de liquidação de diferenças), ou seja, o mercado livre tende a se aproveitar da ocorrência de custos marginais mais baixos, típicos da abundância hídrica do sistema brasileiro. Já sob os consumidores cativos recai a responsabilidade da expansão, ancorada nos contratos de longo prazo das distribuidoras.

Sob estas condições, dificilmente o mercado livre se amplia sem comprometer a remuneração dos ativos em operação ou o retorno dos investimentos de novas centrais. As motivações políticas pela sua ampliação respondem, naturalmente, a disputas por captura da renda hidráulica. O perigo, no entanto, está em permitir que os custos afundados da expansão permaneçam restritos ao mercado regulado.

A solução aventada é a “separação de lastro e energia”. A ideia suscitou inúmeras dúvidas ao longo da Consulta Pública. Pelas respostas concedidas pelo MME às “perguntas frequentes”, o lastro está relacionado justamente às habilidades (capabilities) dos recursos de “entregar produto ou serviço”, isto é, “uma medida de confiabilidade”.

Como discutido anteriormente, a ideia é remunerar não uma capacidade genérica, mas uma habilidade específica. No atual modelo, todo energia é lastreada por garantia física. Assim, limita-se a comercialização de energia ao montante de lastro existente. É uma espécie de “padrão ouro”, fazendo uma analogia monetária, em que as transações são determinadas por um estoque “físico”. Mas aqui, a quantidade de “ouro” (lastro) é determinada pelo próprio emissor do certificado. Cabe-se frisar, no entanto, a distinção entre a liquidez financeira e a física. Como o ONS, operador do sistema, otimiza e determina o despacho das centrais, a comercialização só tem impactos financeiros.

Embora o lastro atual seja restrito à contribuição de energia, outros “lastros” podem ser estabelecidos, a depender do produto (reliability product) estipulado – por exemplo, habilidade de atender a ponta ou prover flexibilidade. Assim, as centrais seriam remuneradas em parte pelo lastro, em leilões centralizados, e em parte pela comercialização de energia.

A separação de lastro e energia solta as amarras do ambiente livre, mas não desata necessariamente o nó da adequabilidade do suprimento. Como discute Losekann (2017), o grande desafio está em mitigar a elevada incerteza do fluxo de caixa das geradoras, decorrente da imprevisibilidade do despacho. A contratação de longo prazo permanece como pilar da expansão e, consequentemente, a definição do lastro continuará como a parte mais delicada e central de todo o sistema.

Tendo em vista a inadimplência e a judicialização recorrentes no mercado de curto prazo, as repactuações do risco hidrológico e a contratação significativa de energia de reserva quando todos já estão contratados, é consensual a necessidade de reestruturar a comercialização da energia no setor brasileiro. No entanto, as discussões sobre o aprimoramento setorial não deveriam se circunscrever de antemão à ampliação do mercado livre, sob pena de negligenciar outros aspectos relevantes, em meio a disputas por renda e fuga de custos afundados, comprometendo a adequabilidade do sistema.

O quebra-cabeça atual revela-se muito mais intrincado do que na época da cruzada por competição e mercados que marcou os anos 1990. Os novos desafios posicionam a indústria em uma encruzilhada sem caminhos claros ou soluções únicas e evidentes.

Referências:

BORENSTEIN, S.; BUSHNELL, J. (2000). Electricity Restructuring: deregulation or reregulation? Regulation. 23(2):46-52.

BORENSTEIN, S.; BUSHNELL, J. (2015). The U.S. Electricity Industry after 20 Years of Restructuring. NBER Working Paper No. 21113

CCEE (2017). InfoMercado – Julho/2017.

DOE (2015). Hydropower Market Report 2014. U.S. Department of Energy.

GREEN, R.; STAFFELL, I. (2017). “Prosumage” and the British Electricity Market. Economics of Energy & Environmental Policy, Vol. 6, No. 1.

IEA (2016). Re-powering Market. Market design and regulation during the transition to low-carbon power systems. International Energy Agency.

JOSKOW, P. (2008). Capacity Payments in Imperfect Electricity Markets: Need and Design. Utilities Policy, 16(3): 159-70.

JOSKOW, P. (2013). Editorial – Symposium on Capacity Markets. Economics of Energy & Environmental Policy, Vol. 2, No. 2.

LOSEKANN, L. (2012). MP 579: Prorrogação das concessões e apropriação da renda inframarginal. Boletim Infopetro.

LOSEKANN, L. (2017). Os novos rumos do setor elétrico brasileiro. Boletim Infopetro.

MASTROPIETRO, P. (2016). Regulatory Design of Capacity Remuneration Mechanisms. Tese de Doutorado. Universidad Pontificia Comillas.

MASTROPIETRO, P.; BATLLE, C.; BARROSO, L.; RODILLA, P. (2014). Electricity auctions in South America: Towards convergence of system adequacy and RES-E support. Renewable and Sustainable Energy Reviews 40: 375-385.

PÉREZ-ARRIAGA et al. (2016). Utility of the Future – An MIT Energy Initiative response to an industry in transition.

Notas:

(*) Diogo Lisbona Romeiro é Doutorando do Instituto de Economia da UFRJ e este texto foi publicado originalmente no Blog Infopetro

[1] As rendas diferenciais emergem das diferenças nas estruturas de custos dos produtores de um mesmo bem. A disputa está na apropriação do diferencial entre o preço e os diferentes custos marginais presentes na indústria. Para uma discussão mais aprofundada, conferir Losekann (2012).

[2] A garantia física procura quantificar a contribuição da potência instalada à quantidade máxima de energia que o sistema pode suprir a um dado critério de garantia de suprimento, constituindo-se em um certificado de energia comercializável.