Roberto Pereira D’Araujo

O consumidor brasileiro precisa ficar atento a “truques” que tentam convencer que a tarifa de eletricidade brasileira não é assim tão cara. Um desses truques, que já foi usado seguidamente por aqueles que defendem seus interesses empresariais, é a comparação de preços via câmbio de moedas.

Se o consumidor aceita essa tese, de maio de 2019 até hoje, sua tarifa de energia se reduziu em 34%, pois essa foi a desvalorização do real em relação ao dólar. Evidentemente, é um grande engano.

Portanto, para saber se a tarifa brasileira é cara ou não, é necessária uma metodologia que compare o preço do kWh em relação a outros produtos e serviços de cada país. O método é denominado PPP, Paridade do Poder de Compra (Power Purchase Parity) e a Agência Internacional de Energia faz essa análise em alguns anos.

No gráfico abaixo: A barra azul escura mostra a tarifa em US$ e a azul clara a tarifa PPP. É evidente que, desde 2017, o Brasil é o 3º mais caro. Considerando a origem renovável de sua energia, a colocação brasileira é um espanto, pois, em termos de comparação com o sistema físico, o Canadá é o mais parecido e paga a metade!

Segundo dados da ANEEL, a receita aproximada das distribuidoras atinge R$ 190 bilhões. Se, com a atual crise, a queda do consumo total atingir 20%, a perda de receita pode chegar a R$ 38 bilhões.

Evidentemente, como era de se esperar, as empresas distribuidoras e geradoras já começaram a reivindicar uma ajuda do governo. Seja através de transferência de encargos destinados a outros problemas, seja por aporte do tesouro, seja por empréstimos bancários, a conta final irá desaguar no bolso das famílias brasileiras.

Apesar da origem da atual crise não ser originada no setor, como foi a crise do racionamento de 2001, não há como não fazer a comparação. A grande semelhança é a imensa sobra de energia que pode surgir. Por exclusiva singularidade brasileira, ela vai causar grandes perdas e grandes ganhos, e num momento onde se discute como compensar danos, é preciso estar atento aos grandes ganhos que surgem nesses momentos de sobra de um insumo essencial como a energia.

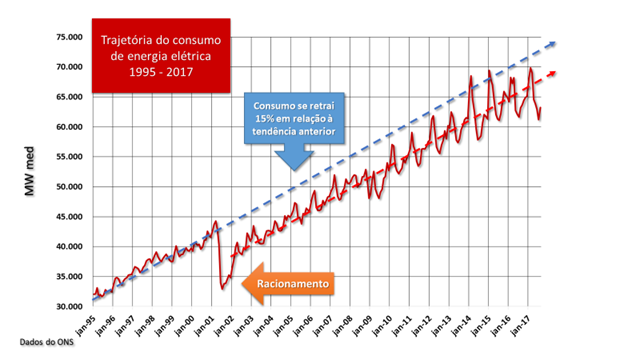

O Gráfico abaixo mostra o que ocorreu no período 1995 – 2017.

É possível perceber que cerca de 5.000 MW médios (~15% da carga média de 2000) “desapareceram” da demanda.

O que precisamos debater com as autoridades que comandam a atual situação é: Que semelhanças existem entre essas duas conjunturas?

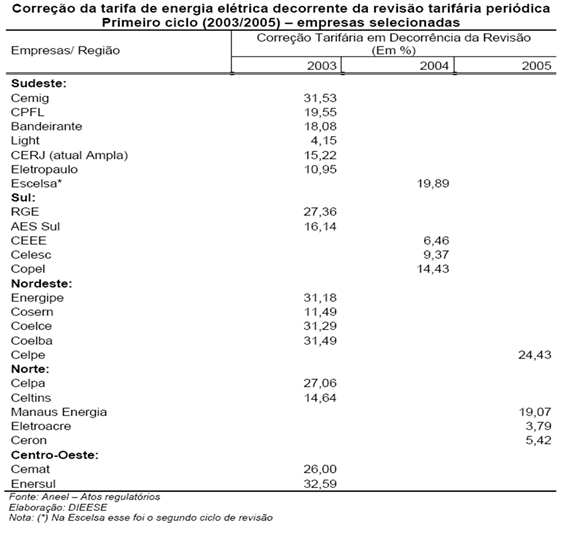

As soluções adotadas naquela época dificilmente poderão ser seguidas, pois, em função do desequilíbrio econômico financeiro das distribuidoras (que tinham sido recém privatizadas) envolveram aumentos tarifários que ultrapassaram 30% (ver tabela abaixo). Dada o atual nível de preços, qualquer solução que implique em mais custos para o consumidor será um desastre.

Como já mostramos dezenas de vezes, o sistema brasileiro é singular e apresenta situações incomuns. Ao contrário do que pensa a maioria das pessoas, o preço pago pelo kWh ao longo do tempo não foi o mesmo para todos.

Desde a reforma de 1995, existem dois ambientes de mercado. O mercado cativo das distribuidoras e o mercado livre que agrega grandes consumidores, produtores independentes e comercializadores. Apenas quem precisa de no mínimo 500 KW de capacidade pode participar. Para se ter uma ideia da quantidade de energia, isso pode significar até 300 MWh/mês, mais de 2.000 vezes o consumo médio residencial brasileiro.

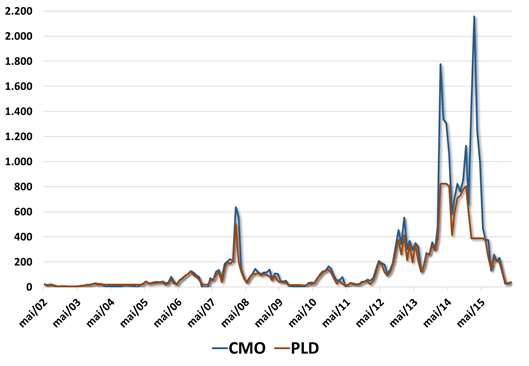

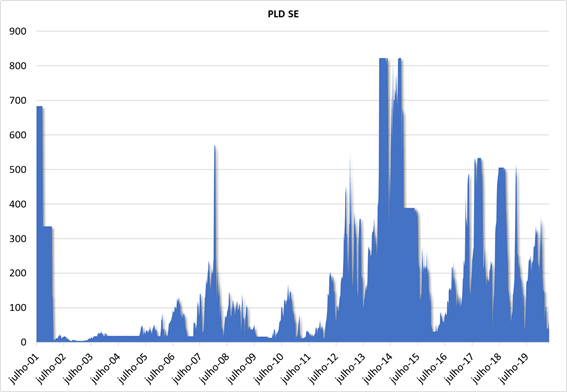

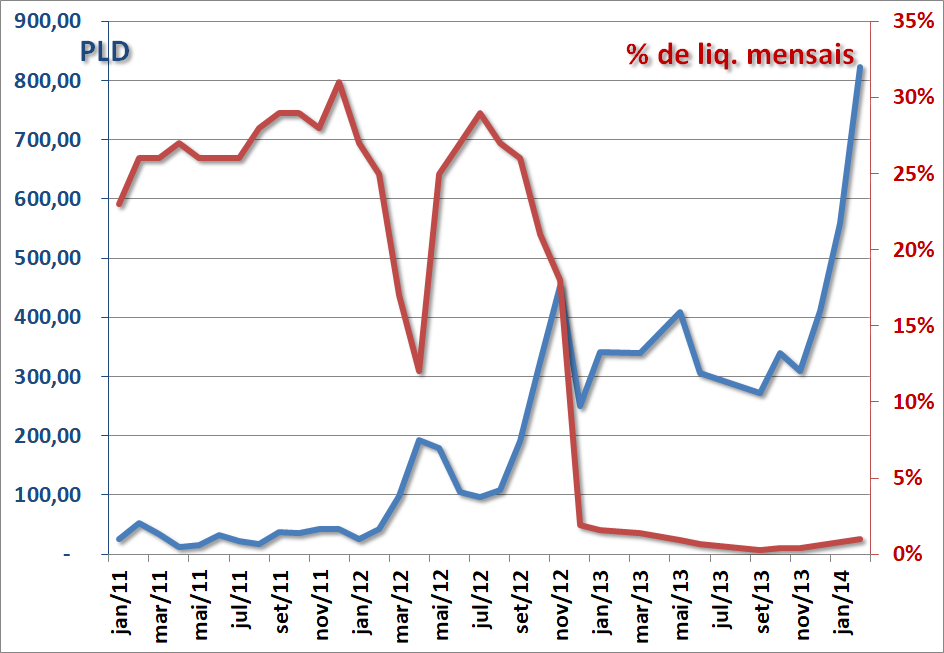

Mas, agora vem o detalhe que poucos conhecem. O gráfico abaixo é a evolução de uma grandeza denominada PLD (Preço de Liquidação de Diferenças) e é, segundo os próprios participantes desse mercado livre, uma referência para os acertos entre geradores, comercializadores e consumidores.

O que é singular é que esse PLD é praticamente igual ao CMO. O que é o CMO? É o custo marginal de operação, um custo definido pelo operador do sistema (ONS) que não participa desse mercado. Sublinhamos essa singularidade: O PLD é influenciado pelo CMO, uma visão de custo do operador do sistema, que nada tem a ver com relações comerciais.

O gráfico abaixo mostra as duas grandezas e as diferenças que se percebem em 2014 e 2015 foram devidas a limitações arbitrárias impostas ao PLD.

Fonte: ONS e CCEE

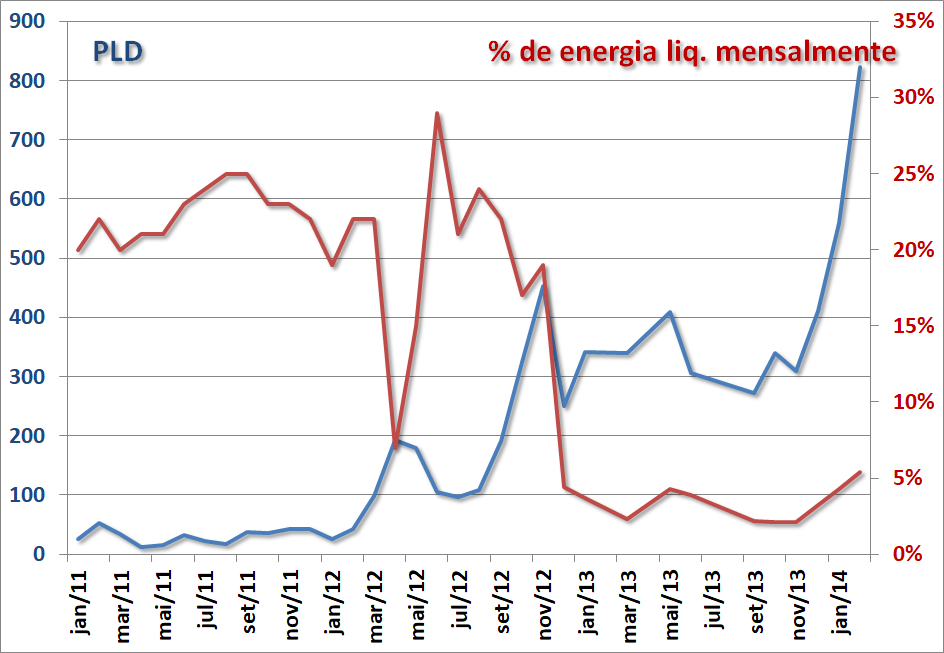

Reparem no gráfico seguinte que, por um longo período, esse preço permaneceu abaixo de R$ 100/MWh, hoje, 1/3 do que paga uma família apenas pela energia.

Fonte: CCEE

Mas, que significado tem R$ 100/MWh? Nenhum. Foi apenas um número escolhido para se analisar o seu comportamento.

O valor que tem algum sentido é o custo marginal de expansão (CME), pois o critério de equilíbrio entre oferta e demanda adotado no Brasil é o de que haja igualdade entre o CMO médio e o CME. Ou seja, se operar fica caro, é preciso expandir a oferta.

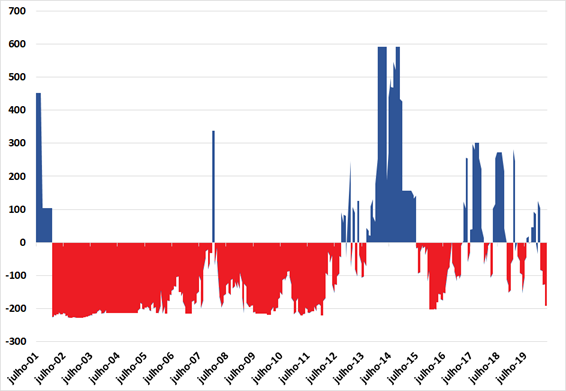

Segundo a EPE (Empresa de Pesquisa Energética), o CME está no entorno de R$ 232/MWh. O gráfico abaixo mostra os meses onde essa referência de preço esteve abaixo de R$ 232/MWh, ainda um valor mais barato do que paga um consumidor residencial! Para facilitar, adotamos R$ 232 como se fosse o zero para facilitar a vizualização desses períodos.

Fonte: CCEE

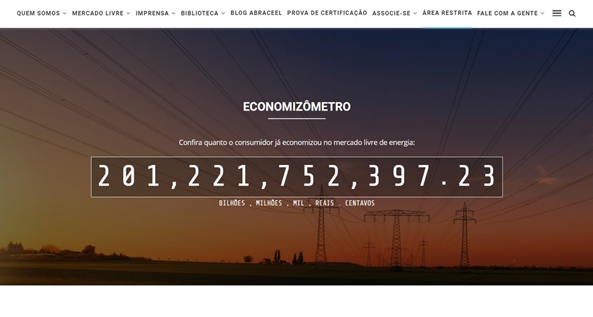

A própria associação ABRACEL dos comercializadores admite e expõe a vantagem histórica do mercado livre numa publicação onde se estima uma redução de custos de R$ 200 bilhões.

Fonte: ABRACEEL https://abraceel.com.br/

Bem, se há indícios de que o mercado livre tem a oportunidade de adquirir energia bem mais barata do que o consumidor cativo, é possível saber como?

Em parte, a razão da energia mais barata está na existência de subsídios para os chamados consumidores especiais que contratam energia de fontes renováveis. Mas, em relação à oscilação do PLD, é possível saber quem compra de quem, por quanto e por que prazo?

Resposta: Os contratos são considerados estratégicos e não estão abertos ao conhecimento do público. Mas, então, não se pode saber nada?

O que é possível saber para alguns anos é como se comporta o mercado livre em certas situações favoráveis, por exemplo, quando a hidrologia fornece água à vontade para gerar muita hidroeletricidade.

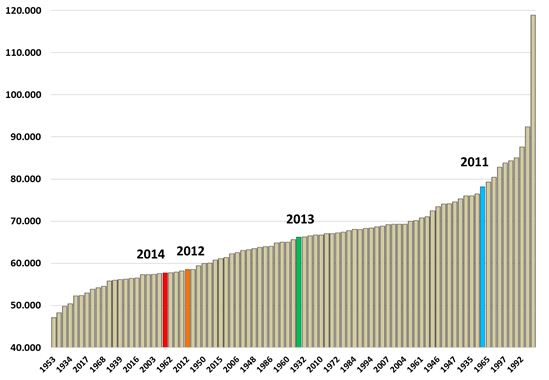

O gráfico abaixo mostra as energias naturais (das afluências) para os anos do histórico. Do mais seco ao mais úmido. Nele está marcada uma sequência de anos 2011, 2012, 2013 e 2014. O ano de 2011 apresentou uma hidrologia excepcional quando o PLD se reduziu bastante.

O que se pode saber é quantos contratos tiveram prazo mensal, quanto se pagou por essa energia e qual o volume de energia transacionada mês a mês.

Fonte: ONS

Já que 2011 foi um ano onde S. Pedro resolveu nos presentear com muita energia da chuva, qual foi o comportamento do mercado livre no período 2011 – 2014?

Os gráficos abaixo mostram essa atuação.

Fonte: CCEE

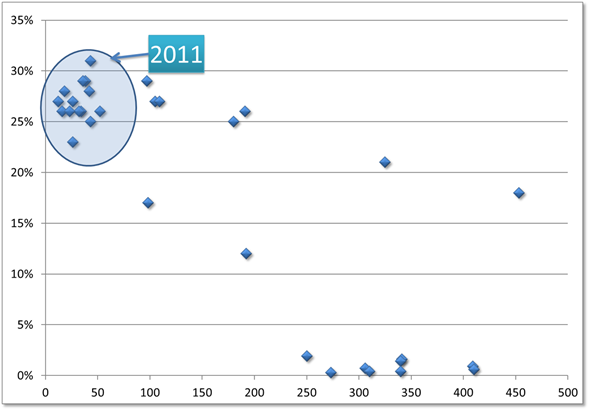

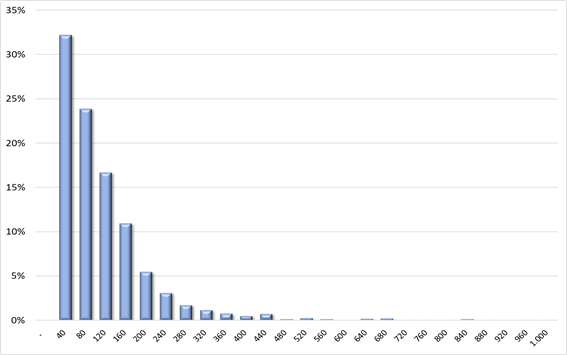

Cada ponto do gráfico mostra o número de liquidações mensais de cada mês desse período pelos valores explicitados no eixo horizontal. Os pontos no círculo azul mostram as ocorrências dos contratos mensais durante os meses de 2011 e dizem o seguinte:

Cerca de 27% dos contratos foram mensais e liquidados por menos de R$ 50/MWh.

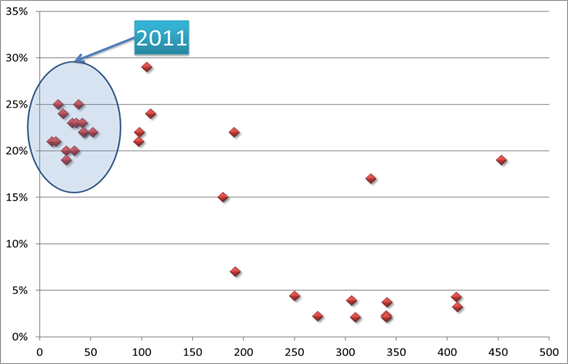

Mas surgiria a dúvida sobre a quantidade de energia transacionada. O gráfico seguinte mostra exatamente o volume de energia liquidada mês a mês.

Fonte: CCEE

O gráfico acima mostra que por volta de 23% de toda a energia transacionada no mercado foi liquidada no prazo mensal e pagou menos de R$ 50/MWh.

Segundo dados da CCEE, 28% do total consumido no país foram registrados no mercado livre em 2011. Aproximadamente 16.000 MW médios ou 140 TWh. Se 23% dessa quantidade pagou menos de R$ 50/MWh, cerca de 32 TWh de energia elétrica foram praticamente doados.

O que é notável e surpreendente é que esse comportamento já era previsível na etapa de planejamento. Por total singularidade brasileira, os planos de 15 anos à frente são realizados simulando-se a operação do sistema, pois dada a variância da hidrologia, o critério deve refletir uma média. O enfoque adotado é que, na simulação, os CMO’s tenham uma média igual ao CME. Ou seja, sistema “em equilíbrio de oferta e demanda é aquele que o custo médio da operação é igual ao custo médio da expansão”.

Basta analisar os dados das simulações realizadas nesse processo para perceber que os CMO’s, têm uma distribuição de valores com um viés de custos abaixo do CME. O gráfico abaixo mostra essa análise.

Fonte: Dados relativos à simulação do plano de expansão de 2016. EPE

| Relatório de Compatibilidade para Cópia de PDEE 2007-2016 – Custos Marginas – Ano2016 III.xls |

.

Como nas simulações há ocorrências até de déficits, o CMO atinge valores que ultrapassam R$ 2.000/MWh. Evidentemente, para que a média esteja no entorno de R$ 220/MWh, muitos CMO’s abaixo desse valor precisam ocorrer para “compensar” esse valor alto.

Portanto, desde a fase de planejamento o setor sabe que, se o sistema está em equilíbrio e se o PLD for semelhante ao CMO, há um viés de baixos preços assumidos como condição normal.

Como subproduto dessa singularidade, o viés de preços baixos é um incentivo à contratação de curto prazo, o que significa dizer que, apesar do mercado livre já representar 30% do consumo total, ele não participa da expansão da oferta, pois essa é totalmente baseada em contratos de longo prazo. De certo modo é possível dizer que o sistema produz um arranjo de preços que provoca uma “autofagia” no equilíbrio de oferta e demanda.

Resumindo, mantida as regras atuais, o sistema gera seu próprio desequilíbrio.

Nesse ponto chegamos à grande preocupação da crise da COVID 19. Seja porque a demanda se reduz por crise econômica, seja pela redução como reação ao racionamento, seja por excepcionais hidrologias, há uma enorme probabilidade de que estejamos prestes a assistir o que ocorreu no pós racionamento, pois, até hoje, os mecanismos que geram essa captura de vantagens não estão sob exame das autoridades.

É muito preocupante que estejamos discutindo formas de compensação de perdas de receita dos agentes do setor sem antes fazer um profundo exame no que ocorre no mercado livre, pois é inadmissível que a conta da crise não impacte os consumidores com igualdade.