Antônio Silva

As demonstrações financeiras de 2017 da Eletrobras, publicadas dia 26/03/2018, trazem dados que nos permitem, em uma análise mais aprofundada, contestar muitas das afirmações que têm sido reiteradamente repetidas pelo governo, com grande reverberação pelos principais veículos de mídia. Enquanto ‘O Globo’ afirma, em nota da editoria, que o prejuízo serve como prova da necessidade da privatização, o CEO da empresa, Wilson Ferreira, afirma que a atual situação da empresa não permite que novos investimentos sejam levados adiante. Todavia, um olhar mais objetivo sobre os números da empresa e as causas do prejuízo é suficiente para questionar essas afirmativas. É suficiente também para mostrar que o projeto do governo é sim entregar as empresas a preço de banana.

A Eletrobras apresentou um prejuízo de R$1,7 bi em 2017. Em 28 de dezembro de 2017, a empresa aprovou a venda ou liquidação de suas distribuidoras. Isso significa que, sejam elas vendidas ou não, a concessão delas será devolvida para União em 2018[i]. Ou seja, elas não pertencerão mais a Eletrobras. Em 2017, o prejuízo das distribuidoras somou R$4,2 bilhões.

Além disso, em um processo comum nas empresas que estão prestes a serem privatizadas, os executivos da empresa promoveram uma “limpa” no balanço, apelido dado ao provisionamento de processos judiciais que se encontravam “off book” e que são trazidos para o resultado da empresa, sob a justificativa teórica de uma reclassificação de riscos. Esses processos representaram o lançamento de uma despesa de R$4,4 bilhões. No caso da Eletrobras, o principal instrumento para isso foram as bilionárias provisões para empréstimo compulsório, uma caixa preta que é também um ralo de dinheiro.

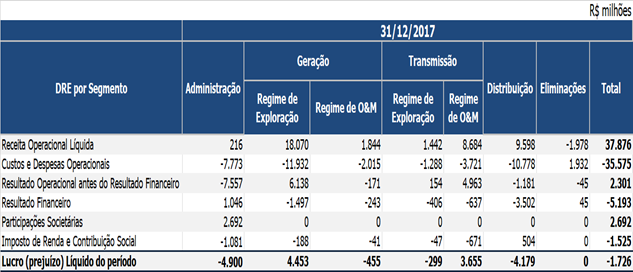

Se a segregação do segmento do segmento de distribuição já seria suficiente para que a Eletrobras se tornasse altamente lucrativa e retomasse sua capacidade de investimento, o montante de provisões reforça o argumento. A Demonstração do Resultado do Exercício por segmento é esclarecedora quanto a isso:

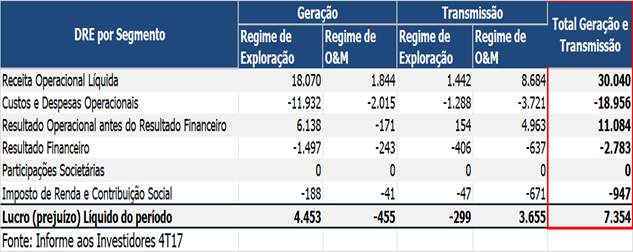

O quadro acima mostra lucros expressivos de R$ 4,0 bilhões e R$ 3,4 bilhões nos segmentos de geração e transmissão, considerando tanto o regime de exploração quanto o regime de O&M. Mas o potencial de lucro desses segmentos é ainda maior. Destacado em vermelho está a soma dos lucros nos segmentos de geração e transmissão, no montante de R$ 7,4 bilhões.

Mas esse número ainda não reflete a eficiência operacional da empresa. Das muitas “marteladas” que a Eletrobras sofreu na sua história, talvez a pior tenha sido a Lei 12.783. Hoje praticamente apenas a Eletrobras opera sob o regime dessa lei. Na geração, essa martelada atingiu praticamente 1/3 da capacidade instalada da empresa (regime de O&M no quadro acima), onde as tarifas são ridiculamente baixas. Se o objetivo do governo fosse de fato recuperar a capacidade de investimento da empresa, bastaria para isso rever os critérios de remuneração, promovendo um reajuste dessa tarifa, a partir da adoção de critérios razoáveis na ANEEL. Mas a proposta do governo que está na mesa, de descotização das usinas, faria explodir a lucratividade desse segmento e da Eletrobras. Ou seja, como o projeto de privatização em discussão no congresso mira os segmentos de geração e transmissão da Eletrobras, o que estes dados revelam é que estes são segmentos altamente lucrativos da empresa e com potencial de ampliar esses lucros.

Esse pequeno exercício serve para mostrar quão irrisório é o preço estabelecido pelo governo frente ao potencial de lucro da Eletrobras. Ele mostra ainda que, ao contrário do que afirma o CEO da empresa, Wilson Ferreira, responsável pela maior corte de investimentos da história da Eletrobras, a empresa é sim capaz de recuperar sua capacidade de investimentos e cumprir seu papel mantendo-se pública.

A Eletrobras investiu, em 2014, mais de R$11 bilhões, mesmo após dois anos seguidos de prejuízos em 2012 e 2013. O que faz da Eletrobras a principal investidora do setor elétrico é seu compromisso público, sua capacidade técnica e o fato de ter como garantidor final a União, o que traz segurança aos seus credores e parceiros. A empresa privada que surgirá com a privatização da Eletrobras não guardará nenhuma dessas características, nem o compromisso público, nem a garantia da União, e nem mesmo a capacidade técnica em sua integralidade, que já vem sendo atacada com os sucessivos planos de demissão.

Os países costumam pagar muito caro pelos erros de planejamento do setor elétrico. Qual será o preço de nossa insistência em repetir os erros do passado e ir na contramão do mundo? Qual será o preço de abrir mão do nosso principal instrumento de política pública no setor elétrico, tão fundamental para a economia do país?

[i] Aqui não se trata da defesa da privatização das distribuidoras da Eletrobras. Apenas da defesa de uma administração e uma estrutura institucional independente para as empresas públicas desse segmento.

4 comentários para “Eletrobras: o prejuízo de 2017 e a miopia da solução única – Artigo”