Mais reservatórios ou critérios mais coerentes?

Roberto Pereira D´Araujo[1]

O Setor Elétrico Brasileiro está passando por significativas mudanças. Apesar da nossa matriz energética bastante renovável e limpa em comparação a de outros países, não estaremos livres de críticas. Entre elas, uma censura a ser enfrentada é a aversão às usinas hidroelétricas com grandes reservatórios de acumulação. Muitas vezes, a principal oposição nem está concentrada nos efeitos ambientais, muito embora eles existam. A resistência está mais conectada à realidade regional, geralmente carente de políticas e investimentos públicos, que “cede” sua natureza e seus recursos naturais para produzir uma energia que é um elemento essencial de outra região, industrializada e urbana, que nada tem a ver com a área atingida pelo reservatório.

A visão mercantilista de que usinas hidroelétricas são meras fábricas de kWh que concorrem com outras fontes energéticas, tais como eólicas ou térmicas, é um grande equívoco. Elas são muito mais do que o sistema eletromecânico que transforma a energia potencial da água em energia. Concebidas como partes de um amplo projeto regional, poderiam transformar positivamente a realidade da área afetada. Alguns avanços têm sido alcançados pelos novos projetos, mas eles ainda são originários de um só ministério, o de Minas e Energia. Dada a dimensão da intervenção, todo o governo poderia estar envolvido[2].

Mas, o que significa a não construção de reservatórios para uma economia dependente de energia confiável? Um país que passou por um racionamento que ostenta o troféu de ser o maior do planeta sem guerras ou desastres naturais, deveria estar preocupado. Os reservatórios acumulam água nos períodos “úmidos” para usá-la nos períodos “secos” e, crescentemente, estamos assistindo a uma diminuição dessa capacidade de acumulação em relação à carga que as hidroelétricas têm que suprir. Na década de 80, tínhamos um confortável índice de reserva, pois, a capacidade chegava ao equivalente a dois anos de consumo. Hoje, esse índice comparativo não chega a seis meses e, até 2015 chegaremos a menos de 5 meses[3].

Mesmo assim, não há sistema no mundo que disponha uma reserva equivalente a mais de 200 TWh, como temos hoje. O problema é que a demanda por energia quase triplicou nesse período. Seria inviável manter qualquer índice de conforto comparável ao de trinta anos atrás. Mas, não é apenas a aversão aos reservatórios que preocupa. O modo como o sistema tem-se expandido e operado é, no mínimo, curioso.

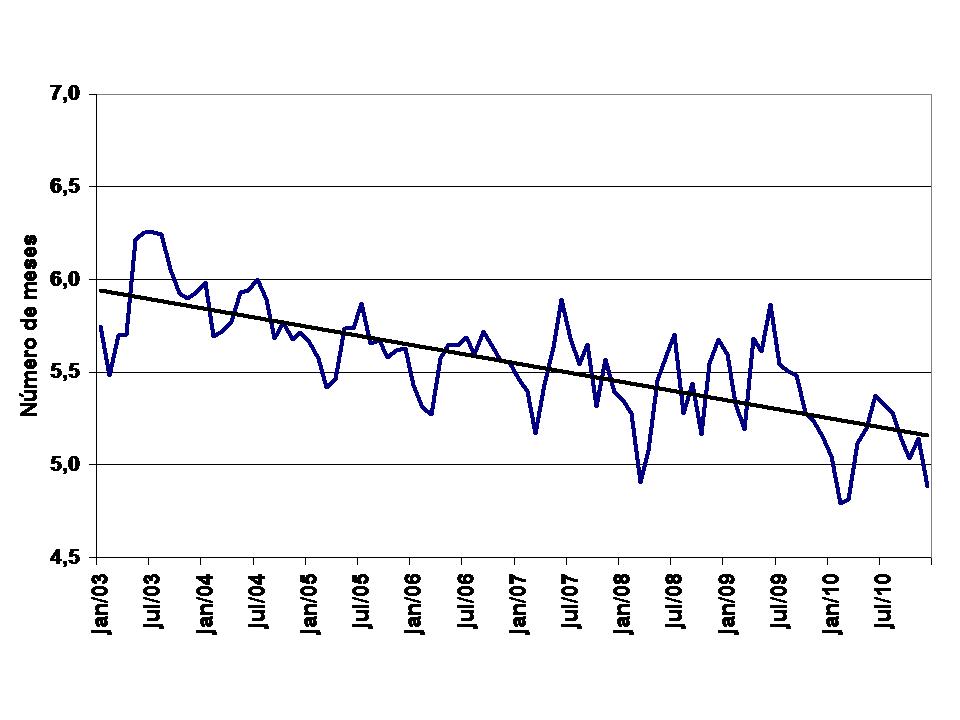

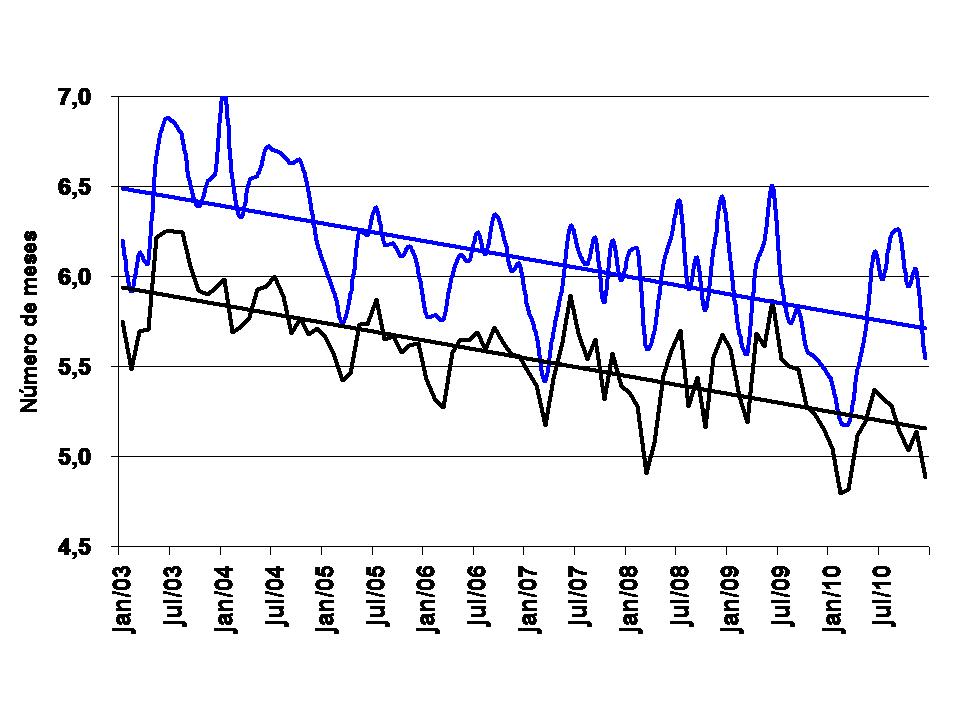

O Gráfico 1 mostra a recente diminuição da capacidade de reserva em relação à carga. Como se vê, teríamos uma reserva máxima equivalente a um pouco mais de 5 meses de consumo. Apesar de sermos predominantemente hidroelétricos, o consumo também é atendido por térmicas. Portanto, se, da carga total descontamos toda a geração não hidráulica, teremos esse mesmo índice, mas relacionado apenas à carga sob responsabilidade das hidráulicas[4]. O gráfico 2 mostra a mesma curva do gráfico 1 em preto e a segunda em azul.

Para um sistema que tem se expandido com um recorde de térmicas, é surpreendente que as duas curvas mostrem um paralelismo. Isso significa que o uso dessa geração não hidráulica não aliviou o crescente uso da reserva, pois nesse caso, o declínio da segunda curva seria mais atenuado, mostrando uma preservação da reserva.

Gráfico 1: Armazenagem máxima comparada a carga mensal.

Gráfico 2: Armazenagem Max/carga total (em preto) e armazenagem Max/carga hidráulica (em azul)

Outra estranha condição pode ser vista em simples dados da década de 80 e atuais. Na segunda metade da década de 80, quando o nosso sistema já tinha interligação significativa, a capacidade instalada do SIN era de 86% de hidráulicas e 14% de térmicas. Com essa configuração, as hidráulicas geravam 92% da energia, com as térmicas ficando com 8%. Numa análise simples, mas reveladora, isso significa que os 14% de MW térmicos “receberam” 6% de geração das hidráulicas como substituição.

Hoje, temos uma capacidade instalada 73% hidráulica e 27% térmica. Portanto, não pareceria que a responsabilidade das hidráulicas diminuiu bastante? Mas, se olharmos o dado energético, vemos que esses 27% de MWs térmicos geram apenas 16% dos MWhs. Ou seja, hoje, depois de um racionamento recorde, diminuição da capacidade de regularização e aperto no critério de garantia[5], por incrível que pareça, as hidráulicas “transferem” às térmicas 11% como substituição e não 6%. Isso quer dizer que, ao contrário do que se poderia esperar, pesa sobre o bloco hidráulico uma ainda maior responsabilidade sobre a garantia da que existia na década de 80.

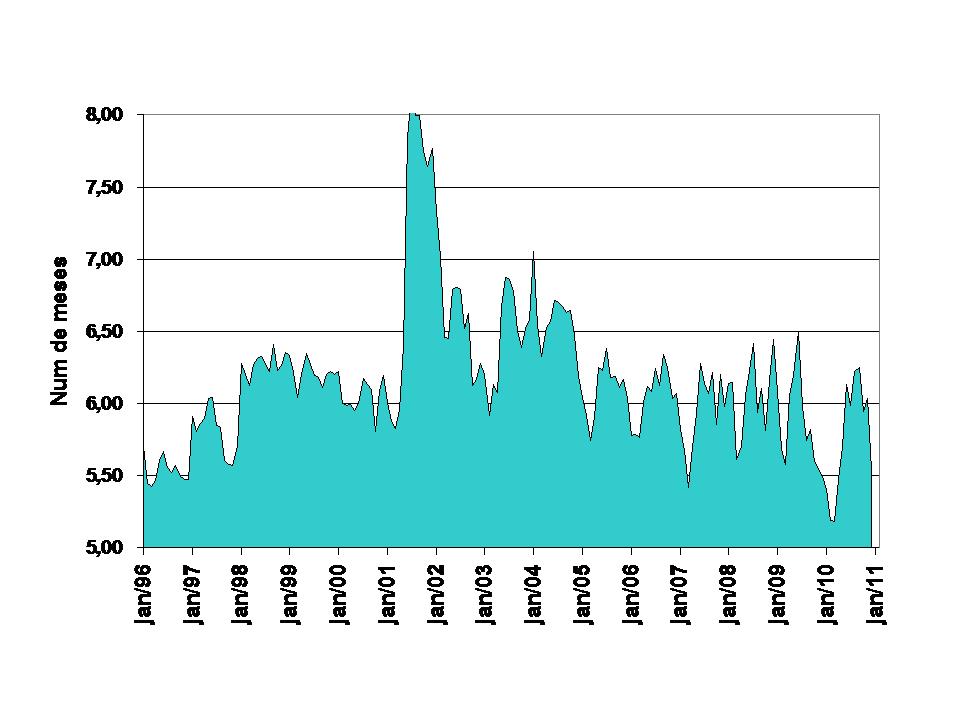

O Gráfico 3 mostra que, comparando o período 1996 – 2000 e o 2006 – 2011, voltamos ao mesmo índice anterior ao racionamento (~ 5 meses de carga), com o agravante de uma maior oscilação da reserva. Seria de se esperar que a relação reserva/carga aumentasse e sua oscilação se reduzisse. Mas, se nada disso ocorre, a complementação térmica e de outras fontes não está ajudando.

Gráfico 3: Armazenagem máxima/ Carga Hidráulica

Estranho? À primeira vista, sim, mas a razão não está apenas na não construção de novos reservatórios, mas também no tipo de expansão que temos assistido. Segundo dados do ONS, 28% dos quase 20 GW de térmicas disponíveis[6] operam com custos acima de R$300/MWh, sendo 80% delas usando poluentes combustíveis Diesel e Óleo. Segundo a metodologia de otimização econômica que gera a formação de custos atuais, essas usinas são pouco utilizadas por serem caras. Mesmo assim, são contabilizadas na oferta, recebendo um “certificado” de energia assegurada[7]. É óbvio que essa parcela é gerada pelo bloco hidráulico. Assim, com esse tipo de complementação térmica, além de não aumentarmos a relação reserva/carga, ainda estamos sujeitos a mais oscilações da energia reservada[8].

Esse tipo de expansão foi realizado sob a filosofia de que o mercado e os investidores devem decidir que tipo de usina compõe uma matriz que se altera rapidamente. Como o singular sistema interligado brasileiro é “um caso a parte” entre os sistemas que se utilizam da forma competitiva para suprir sua demanda, foi criado um índice custo benefício (ICB) para ser variável chave nesses leilões. O problema é que a metodologia que determina o ICB tende a supervalorizar usinas que só gerariam significativamente caso o sistema estivesse próximo a um racionamento, daí a surpreendente contratação de usinas a óleo e diesel.

É evidente que a capacidade de regularização do sistema via aumento do número de reservatórios, além de ser inviável dado o crescimento da demanda, não resolverá um problema pernicioso do nosso mercado: a instabilidade do custo marginal de operação, que, também pela singularidade brasileira, é paradigma de preço no mercado livre.

O que esta análise tenta mostrar é que o setor precisa urgentemente de uma política de expansão que não corra o risco de adotar soluções surpreendentes e que obrigam uma operação não prevista. A divergência entre os critérios de operação e planejamento é crescente e já implica em custos extras para o consumidor. É preciso levar em conta que, até hoje, não se aprofundaram estudos para desenvolver uma metodologia própria para a expansão do sistema, que ainda se vale de um software que foi desenvolvido para a operação e que, hoje, de forma ainda adaptativa, está no cento do modelo comercial.

Como conclusão, o tema da construção de usinas com reservatórios de acumulação plurianuais, debatido com exagerados radicalismos de ambos os lados, é, certamente, um reducionismo do problema. Sem uma análise crítica das inconsistências metodológicas entre planejamento e operação, passando pela gênese do custo marginal de operação, a discussão por novos reservatórios só vai acirrar conflitos muito mais complexos sem solucionar o problema.

[1] Engenheiro Eletricista, M. SC. Consultor na área de energia.

[2] O secular exemplo da Tenesse Valley Authority continua sendo um sinal de que isso é possível.

[3] Fonte; Plano Anual de Operação Energética – PEN 2011. ONS

[4] Aqui denominada Carga Hidráulica, por ser mais simples.

[5] No passado, adotávamos o risco máximo de 5%. Hoje, em função de mudanças de critério, o risco tem sido calculado no entorno de 3%.

[6] Até 2015 serão aproximadamente 30GW, capacidade que já influencia a operação por estar no horizonte do planejamento do ONS.

[7] Mesmo as que são contratadas por capacidade, compõem a oferta calculada para atender a demanda.

[8] Tal oscilação tende a acionar com mais freqüência os mecanismos de segurança da operação, não previstos no planejamento, que geram custos extras para os consumidores.