Comentário: Não há qualquer surpresa quanto ao prejuízo registrado pela Eletrobras. Muito ao contrário, se ela apresentasse lucro, alguma coisa muito errada estaria acontecendo.

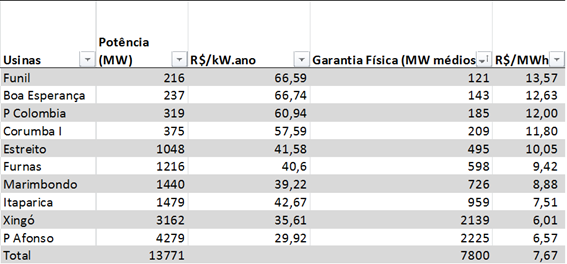

Não há empresa que resista ao voluntarismo representado pela MP 579 transformada na lei 12.783/2013. Como já mostramos diversas vezes, a tabela abaixo mostra as “tarifas” das usinas atingidas pela lei. A média ponderada pela “garantia física” atinge R$ 7,67/MWh (US$ 3/MWh).

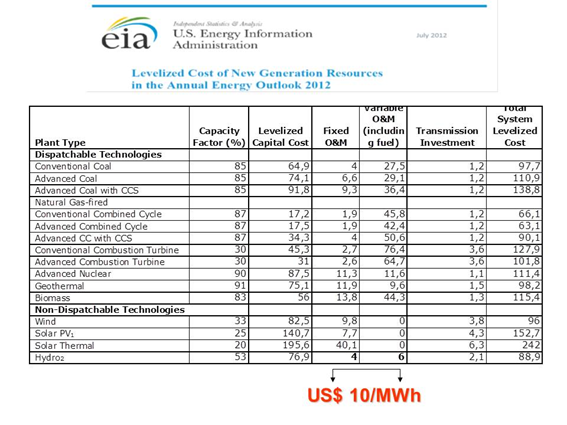

A título de comparação, a tabela a seguir mostra um estudo sobre custos de diversas formas de produção de energia elétrica feita pelo U.S Energy Information Adminisration, onde essas “tarifas” são estimadas em US$ 10/MWh, portanto mais do triplo do valor imposto à Eletrobras.

Atenção! Os valores americanos não são imposições governamentais às usinas, pois nos Estados Unidos, ao contrário do que muitos pensam, o conceito de serviço público ainda é largamente utilizado. As empresas permanecem como concessionárias responsáveis pela gestão das usinas e não como meras administradoras de mão de obra e manutenção, como adotado no Brasil.

Além disso, a Eletrobras também se encontra na ridícula situação de ter que comprar a preço de térmica diesel a diferença da energia que suas usinas que escaparam da degola da MP 579 não conseguem gerar. Mas nisso ela está junto com todo o resto, vítimas do bizarro modelo brasileiro.

Portanto, não há nenhuma surpresa com o fato da maior empresa geradora e transmissora da América Latina ter “melhorado” seu prejuízo de R$ 915 milhões em 2013 para R$ 2,738 bilhões em 2014. Uma “melhoria” de 300%!

Por Natalia Viri e Elisa Soares | De São Paulo e do Rio

Dois anos após a divulgação da Medida Provisória 579, que antecipou a renovação das concessões de energia mediante redução de preços, a Eletrobras reconheceu que pode deixar de pagar dividendos aos acionistas em 2014. Com o prejuízo de R$ 2,7 bilhões no terceiro trimestre – o triplo do registrado no mesmo intervalo do ano passado e muito acima do esperado por analistas -, as reservas estatutárias, utilizadas para o pagamento de proventos, estão próximas do fim. Uma má notícia para os minoritários e para a União – 54,4% das ações ordinárias e 43% do capital total.

A estatal federal vem registrando prejuízos já há dois anos, pressionada pela renovação das concessões por preços mais baratos e baixas de ativos. Mesmo assim, vinha pagando cerca de R$ 900 milhões em juros anuais aos acionistas, com base em uma reserva prevista em estatuto e que garante a remuneração mínima de 6% aos detentores de ações preferenciais classe B (PNB, sem direito a voto), mesmo em períodos de resultado negativo.

Agora, as reservas para remuneração de acionistas secaram. Com os sucessivos prejuízos e os proventos já distribuídos, os mais de R$ 16 bilhões existentes no fim de 2011 se transformaram em cerca de R$ 300 milhões em setembro – ao fim daquele mês, eram R$ 1,8 bilhão de prejuízos acumulados frente a reservas de apenas R$ 2,1 bilhões.

“Tivemos dois anos consecutivos de prejuízos no balanço e nem por isso deixamos de pagar dividendo. Este ano tem probabilidade real de não pagarmos de dividendos”, disse ontem diretor financeiro e de relações com investidores da Eletrobras, Armando Casado de Araújo. Segundo ele, a estatal precisaria de lucro no quarto trimestre para distribuir dividendos em linha com os R$ 898 milhões do ano anterior. “Tenho que usar a reserva estatutária, na primeira ordem, para abater o prejuízo, depois, em havendo saldo, fazer distribuição de lucro”, explicou.

Para analistas, é praticamente certo que a companhia contabilize novas perdas nos últimos três meses do ano, zerando a reserva estatutária. “Devido à hidrologia ruim, a Eletrobras deve voltar a sofrer perdas no quarto trimestre, devido à sua posição compradora no mercado de curto prazo. Se as reservas de lucro forem varridas por essas perdas no fim do ano, a empresa não vai declarar os dividendos prioritários para as ações preferenciais”, disse a equipe do Citi, em relatório.

O Bank of America Merrill Lynch (BofA) cortou a recomendação para as ações da companhia de “neutra”, equivalente à manutenção para “venda”, pela perspectiva de não haver distribuição de dividendos da estatal no médio prazo.

Como a Eletrobras tem muito problemas financeiros e operacionais, o principal motivo para empresa atrair investidores era o pagamento de dividendos, disse um analista de um banco de investimento. Com isso, a ação PNB amargou queda de 9,09%, para R$ 7,30, enquanto os ordinárias recuaram 7,79%, para R$ 5,21, nos dois maiores recuos do Ibovespa.

Na teleconferência de resultados, Casado afirmou que a interrupção no pagamento de dividendos é “uma coisa pontual”. Com os ajustes em curso e a renovação das concessões das distribuidoras, o executivo espera que a companhia volte a gerar caixa e a remunerar os acionistas. O diretor afirmou ainda que a Eletrobras conta com a indenização por ativos de transmissão anteriores a maio de 2000 para manter investimentos. O reembolso total esperado por esses ativos é de R$ 8 bilhões.

Analistas de mercado, no entanto, não estão tão esperançosos. Na visão do Citi, a situação da companhia é tão crítica, que pode demandar uma capitalização. “O balanço apertado, o pesado plano de investimentos e a queda na lucratividade aumentaram a possibilidade de um aumento de capital no médio prazo”, disse o analista Marcelo Britto em relatório.(Colaborou Camila Maia)

Uma resposta

Roberto, mais uma vez, enquanto se olha para a crise imediata (que é séria) está se esquecendo da que se avizinha a médio e longo prazos: quem vai investir (cade confiança nas regras do jogo?)? principalmente nas hidrelétricas (e os riscos ambientais e de construção?)? as renováveis estão chegando e é ótimo (precisam crescer e se integrar nas cadeias de produção; meu sonho era ver um ITA como se fez para a industria aeronáutica, para tecnologias de renováveis), mas ainda é cedo para dependermos só delas; além do que requerem complementação. Teremos gás? essas acho que o setor privado faz sozinho, mas conseguirão contratos de suprimento firmes???? ou vamos encher nossa matriz de usinas a carvão?? terá o setor privado condições de fazer os grandes projetos e as usinas bi-nacionais sem participação do Estado? será que a Cemig assumirá esse papel? porque a Eletrobras requer reformulações profundas que não são simples e nenhum dos nosso governos até hoje quis enfrentar (começando pela privatização das distribuidoras), e mesmo assim, será que sobrará EBITDA para ela? acho que depender do BNDES e do Tesouro como já se viveu no passado meio sem muita chance (e sem lógica) de se repetir no futuro…