Análise do ILUMINA: A notícia é da semana passada e fala de mudanças que ocorrerão na metodologia de gestão do sistema integrado. É uma excelente oportunidade para mostrar o alto grau de bizarrice que se vive no mítico “mercado” de energia elétrica brasileiro. Nossos comentários estão feitos em itálico logo após cada parágrafo.

As mudanças na metodologia de cálculo do preço de energia no mercado à vista só serão válidas a partir de maio do ano que vem. Se tivessem sido aplicadas ao longo deste ano, o Preço da Liquidação das Diferenças (PLD) teria ficado significativamente mais elevado, e a bandeira amarela seria acionada já em setembro, de acordo com um levantamento feito pela Comerc e obtido com exclusividade pelo Valor.

“Se tivessem sido aplicadas ao longo deste ano” – Por que essa hipótese? O Ilumina explica: Na realidade o critério de gestão do nosso sistema hidrotérmico está sofrendo constantes mudanças e o que está sendo dito é que, se a mudança é uma necessidade, já deveríamos estar com usinas térmicas ligadas desde setembro, um sinal de preocupação para os consumidores. Tarifas mais caras!

Na primeira semana de setembro, por exemplo, o PLD da região sudeste foi de R$ 145 por megawatthora (MWh), mas teria sido de R$ 244/MWh se os novos parâmetros já estivessem sendo utilizados. Já o custo marginal da operação (CMO), que mede o custo real de operação do sistema, teria subido de R$ 156/MWh em setembro no Sudeste para R$ 278/MWh. A bandeira amarela é acionada quando o custo da termelétrica mais cara despachada no sistema é superior a R$ 211/MWh.

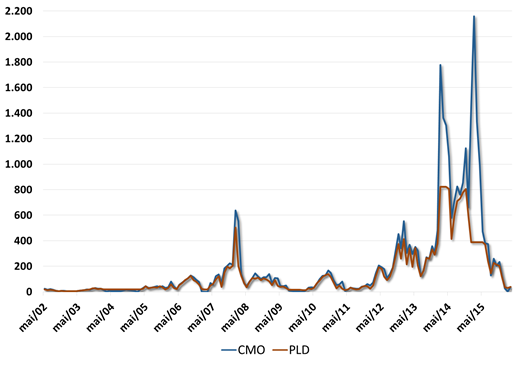

PLD e CMO? São assim tão diferentes? Vamos dar uma olhada no histórico dessas duas variáveis misteriosas (fonte: ONS e CCEE):

As únicas visíveis diferenças são fruto de fixação de limites para o PLD. Simplesmente uma intervenção subjetiva como outra qualquer. Resumindo, PLD e CMO são dois nomes para uma mesma variável.

Segundo Cristopher Vlavianos, presidente da Comerc, a equipe técnica da comercializadora usou os dados das primeiras semanas de maio, julho e setembro e atualizou os parâmetros de risco para os que serão adotados a partir de 2017, em uma tentativa de avaliar qual teria sido o impacto se a mudança já estivesse em vigor neste ano. Para o ano que vem, o viés dos preços é de alta, mas tudo vai depender do comportamento das chuvas durante o período chuvoso, explicou Vlavianos.

Reparem que a comercializadora não está citando possíveis contratos com usinas e analisando seus preços, como em qualquer mercado. Seu enfoque é analisar o comportamento circunstancial das chuvas e o consequente comportamento do operador. O viés de alta citado não se refere a contratos nem de médio prazo. Também não se referem às famosas garantias físicas das usinas, que deveriam ser garantidas sob a gestão do sistema. O assunto é o curto prazo. A comercializadora está errada? Não! Ela simplesmente “joga o jogo” proposto pelo bizarro “mercado” brasileiro. Pela predominância de preços baixos visualizados no gráfico anterior, é evidente que há ganhos nesse “game”. Se “tudo vai depender do comportamento das chuvas”, o mercado brasileiro joga com São Pedro. Nós consumidores cativos, também jogamos, mas a diferença é que só somos chamados na falta de chuva.

O cálculo do PLD é feito semanalmente pela Câmara de Comercialização de Energia Elétrica (CCEE), considerando as perspectivas de geração de energia futura a partir do cenário atual. O Ministério de Minas e Energia (MME) aprovou recentemente a utilização de novos parâmetros de aversão ao risco nesses modelos a partir de maio de 2017. Com a alteração, os cenários mais pessimistas de chuvas terão um peso maior nesses cálculos.

Sabem quantas vezes o critério de gestão do sistema (riscos) já se alterou? Três vezes! Sem contar com os antigos critérios, depois do racionamento foi adotada uma curva de aversão ao risco (CAR), uma espécie de critério “por fora” que, evidentemente, trouxe custos para o consumidor. Em meados de 2008 essa curva “por fora” foi levada para “dentro” com o POCP (Procedimento Operativo de Curto Prazo). Recentemente, outra alteração mudando para CVar (Conditional Value at Risk), uma metodologia importada do mundo financeiro. O importante a salientar é que mudado o critério, os “certificados” de garantia das usinas deveriam mudar. Se o critério é mais “apertado” as usinas perderiam alguns MWh que antes eram garantidos. Perguntem se mudou? Claro que não! Solução? Energia “de reserva”! Custos para o consumidor.

A outra mudança, que já entrará em vigor em janeiro de 2017, é a utilização de um patamar único para representação do custo de déficit, que é o custo do não atendimento de carga, que será aplicado no planejamento da operação e na formação de preço. Na simulação dos dados da primeira semana de setembro, apenas o novo patamar de custo de déficit, que entrará em vigor em janeiro, teria levado o PLD do Sudeste para R$ 167/MWh. O preço de R$ 244/MWh aconteceria quando considerada também a aplicação da mudança dos parâmetros, que passam a valer em maio.

Ahhhh, o custo do déficit! Se temos dúvida de quanto custa fornecer energia, imaginem dizer quanto custa não fornecer! Essa é realmente uma pergunta “fácil” de responder. E pior! Quanto custa o déficit de suprimento de energia elétrica no sistema interligado nacional? Só a questão desse misterioso número mostrado em patamares ou não já daria uma tese de doutorado. Atenção: Já foi único, mudou para patamares e agora volta a ser único.

Sobre a subjetividade desse parâmetro, sugerimos a leitura de um artigo de 2015 do ILUMINA no Jornal Valor Econômico:

http://ilumina.org.br/quanto-custa-o-deficit-de-energia-eletrica-artigo-de-2013-publicado-no-valor/

Entretanto é importante entender que o problema não é o número. Algum há de haver, pois num país de clima tropical, onde a principal fonte de energia é a hidráulica, há a possibilidade de haver racionamento (lembram de 2001?). O grave defeito não é a subjetividade, mas é a mudança de valores sem “incomodar” o mercado.

A simulação da Comerc mostrou que, com os novos parâmetros, o PLD médio de R$ 86/MWh da região Sudeste de maio teria sido de R$ 176/MWh. Em julho, o preço teria saído de R$ 73/MWh na região para R$ 135/MWh. A Comerc fez ainda uma projeção para novembro, considerando as previsões mais recentes de chuvas e demanda, resultando em um PLD de R$ 219/MWh em todo o país. Quando consideradas as novas premissas do preço, porém, esse valor sobe para R$ 375/MWh.

“A realidade dos preços só vamos saber no fim do período chuvoso, por volta de março, quando soubermos exatamente como foi o período úmido e a recuperação das ENAs [energia natural afluente]”, disse Vlavianos. Sem uma chuva constante para recuperação dos níveis dos reservatórios no período chuvoso, será difícil que se recuperem durante o restante de 2017, disse ele.

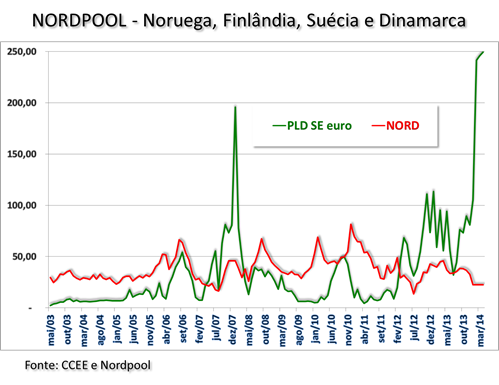

Como comentário final, que tal darmos uma olhada em comportamentos de preço de outros mercados de energia elétrica?

Como se pode ver, o nosso “mercado” nada tem a ver com um mercado genuíno. Ele ou é uma “festa”, ou um “enterro”

12 respostas

Roberto

Algumas perguntas sobre on”estoquista”:

1. Atualmente o sistema elétrico já tem um “estoquista”. O ONS.

2. Você está sugerindo que é preciso substituir o ONS por outro “estoquista”?

3. Você tem uma sugestão de qual agente ou entidade deveria assumir a posição de “estoquista” no lugar do ONS?

4. Quem deve supervisionar a gestão do “estoquista”? A Aneel, os geradores , os consumidores?

5. O “estoquista” será responsável pelas decisões de ampliação do sistema?

5. O “estoquista” deve pagar financeira e legalmente por seus erros na gestão do estoque sempre que geradores e consumidores considerarem que tiveram perdas econômicas injustificadas?

Adilson:

Eu te respondo uma resposta e com outras perguntas:

1 – Tem. É o ONS. Até o planejamento de novas usinas têm que olhar o problema do estoque.

2 – Você está sugerindo que não precise de um estoquista?

3 – Se a pergunta anterior é sim, quem exercerá a coordenação? Ou ela não é necessária?

4 – Quem deve supervisionar o mercado, que, se entendi, substitui o estoquista?

5 – A ampliação do sistema tem que ser feita simulando de algum modo o problema de estoque. Ou não precisa?

6 – O gerador que decidir gerar o que quiser e sua decisão causar perdas para o sistema deve pagar financeira e legalmente por sua decisão?

Veja, Adilson, estamos debatendo sobre a base do problema. Na minha opinião, o nosso problema é distinto dos outros mercados e exige uma lógica global e de longo prazo que não pode ser substituida por iniciativas individuais. Você acha o contrário. Eu acho que esse debate deveria ser levado ao próprio ONS.

Abcs

Roberto

1. Não estou propondo um novo estoquista. Já temos o ONS.

2. Se já temos o estoquista e ele já faz o “preço” ( CMO=PLD) . Na sua opinião, o que tem que mudar?

2. O que está errado na metodologia atual na sua opinião?

3. Obviamente todo gerador deve ser responsabilizado legal e financeiramente por seus atos que prejudiquem os demais agentes do mercado.

4. Qual a sua avaliação dos programas de expansão baseados em simulações do comportamento do estoque dos últimos 14 anos?

Adilson:

Usando a respeitabilidade da universidade, tente conseguir com a CCEE o total de energia de reserva que já estamos pagando. O ILUMINA já pediu e recebeu um total desprezo. Eu acredito que já temos por volta de 10% da capacidade instalada sob esse formato. Energia de reserva, segundo a própria CCEE ou a EPE é para reforçar a segurança do sistema. Ora, o que é “segurança” senão a gestão do sistema? Ai você pensaria que a culpa é do ONS. Talvez seja interessante ter uma reunião com o pessoal técnico para que eles expliquem como se faz alterações nos critérios de operação. É preciso fazer audiências para justificar as mudanças e, dito por eles, a “platéia” é composta principalmente por comercializadoras. Dá para desconfiar por que? 3 letrinhas: PLD.

Os critérios mudaram sempre com grande burocracia, mas, para não alterar os vínculos que a metodologia tem com o “mercado”, o jeito é fazer leilão de energia de reserva.

A realidade está mostrando que essas mudanças estão sob um “freio” que, nem com reserva se resolve. Repare que mesmo com uma frustração da carga prevista de quase 10%, a reserva está abaixo da metade do máximo e já estamos ligando as bandeiras.

A pergunta é: Será que não há parâmetros dentro do NEWAVE que “transfiram” essa gestão “por fora” para dentro? Claro que existe! Eu mesmo já citei o próprio custo do déficit que, se fosse aumentado resultaria em outra operação. Claro que a grita seria geral, pois significaria que, NA VERDADE, não temos a garantia e PLD que o mercado trabalha e o CMO médio seria >> CME. Portanto, precisamos mais usinas. Ou…..acabar com as perdas elétricas na bagunça das distribuidoras pelos postes do país. Ou melhorar a transmissão. Ou levar a sério a geração distribuida. Só vejo atrasos!

As reações seriam muito fortes! Dos técnicos do ONS? Claro que não! Do mercado, sócio oculto da manutenção do status quo.

Talvez fosse interessante colocar esse nosso debate num post novo do ILUMINA.

Abcs

Roberto

1. A compra e a venda de energia é uma atividade comercial.

2. Essa atividade está estruturada em torno de contratos financeiros.

3. Esses contratos foram assinados com base em regras operativas que cabe ao ONS cumprir.

4. Mudanças nessas regras trazem perdas ou ganhos para as partes contratantes.

5. Isso explica as dificuldades enfrentadas quando se propõe mudanças operativas.

6. A solução que tem sido adotada para superar essa dificuldade tem sido puxadinhos regulatórios (jabuticabas).

7. Como você bem percebe, chegamos (?) ao limite.

8. Mudar é preciso.

9. Porem quem pagará a conta das mudanças?

PS: o “mercado” não é o sócio oculto da gestão do ONS. Ele é a razão de ser do ONS.

(Como se pode ver, o nosso “mercado” nada tem a ver com um mercado genuíno. Ele ou é uma “festa”, ou um “enterro”.)

No meu entender o nosso mercado estar mais para “festa” ou “farra”, como já foi dito por uma autoridade do Setor Elétrico!!!!

Olha aí Roberto

Algumas vezes (muito raras) eu posso criticar. Mas eu gosto mesmo é de elogiar. Excelentes comentários, colocando os ponto precisamente nos respectivos i’s. Me sentiria honrado em subscrevê-los.

A propósito, depois das CAR’s ainda teve o “nível meta”, com aquela declaração de que “precisamos acabar com essa de todo ano encher e esvaziar, encher e esvaziar” (os reservatórios, naturalmente), Lembra? Infelizmente ficou na intenção.

Há uma diferença fundamental entre o Nordpool e o SIN.

No Nordpool, o preço spot (PLD) é determinado por ofertas de preços e quantidades de geradores e consumidores.

No SIN, o PLD é determinado por metodologia mutável ao sabor da circunstância hidrológica.

Como no SIN os contratos entre geradores e consumidores têm prazos longos de vigência, a judicializacão da reconciliação dos contratos é inevitável, cada vez que a metodologia de cálculo do PLD é modificada.

Como o governo não está em condições de ressarcir financeiramente os perdedores, a conta bate sempre nos consumidores cativos.

A solução desse problema é óbvia .

Abandonar a metodologia atual de cálculo do PLD!

Em economias de mercado quem faz preços são os produtores e os consumidores.

Como se pode notar nos gráficos, a volatilidade do preço spot (PLD) fica bem mais comportada e próxima do custo marginal do sistema, quando consumidores e geradores definem quanto querem transacionar e a que preço.

Ganhan os consumidores e a economia que não ficam permanentemente sob o risco de aumentos intempestivos das tarifas elétricas baseadas em expectativas pluviométricas da Burocracia elétrica

Prezado Adilson:

Como já conversamos, o CMO é preço. Como não seria se ele despacha uma térmica.

A circunstância hidrológica é inevitável, já que o sistema tem, no mínimo 70% de hidreletricidade.

O PLD é igual ao CMO. Veja o histórico.

Você tem certeza de que os que atuam no mercado “topam” abandonar a metodologia do PLD? Eu não tenho tanta certeza.

Abcs

Roberto

Os que lucram com a sistemática atual ( você bem sabe quem!) obviamente não querem mudanças.

As mudanças virão porque a Sociedade vai dar um basta a esses aumentos tarifários que são decididos por critérios que não são nada transparentes para beneficiar os “amici” de sempre.

PS: o CMO não é um preço econômico.

O CMO é um número que expressa uma fantasia burocrática.

A prova: seus inúmeros gráficos que mostram como o PLD(CMO) flutua sem qualquer aderência à realidade econômica e energética brasileira.

Lamento discordar. O sistema brasileiro tem um estoque potencial de 200 TWh. Essa reserva é compartilhada e “móvel” pelo território pela função de transmissão de grandes blocos de energia. A ótica de gestão, a meu ver, ainda será por algum tempo, global. Portanto, tem que ter um “estoquista” que decide quando usar o estoque e quando preservar. Quando decide preservar, lança um preço que é equivalente ao que seria gerado por uma térmica, que, assumindo esse pedaço da carga, preserva o estoque. Pra mim isso é preço porque vai para a nossa conta.

A metodologia atual está errada? Sim! Precisa ser mudada? Claro! Por que não é alterada? Na minha visão, por interesses econômicos. De qualquer modo, alguma visão global há de haver. Não ter o estoquista, a meu ver é um engano.

Mal comparando, esse método de gestão é igual ao martelo. No Brasil, temos a mania de jogar fora as ferramentas porque algum louco pega e bate na cabeça do consumidor.

O interessante que esse fabuloso mecanismo de “arrecadação” serve a gregos e troianos!